تكلفة تأمين الرعاية طويلة الأجل: كل ما تريد معرفته

سواء تم تقديمها في دار لرعاية المسنين ، أو مرفق معيشية مدعومة ، أو داخل المنزل ، فإن خدمات الرعاية طويلة الأجل (LTC) تقدم المساعدة اليومية للأشخاص الذين يعانون من أمراض مزمنة أو إعاقات. إنها تساعد المرضى في مختلف المهام الأساسية ، من الأكل والاستحمام وارتداء الملابس إلى التدبير المنزلي والتسوق من البقالة وحتى إدارة الأموال.

لا تغطي معظم خطط التأمين الخاصة التي يرعاها صاحب العمل خدمات الرعاية طويلة الأجل ، ولا تغطي الرعاية الطبية أيضًا. وبدون بوليصة تأمين LTC قائمة بذاتها ، يمكن أن تتراوح التكاليف السنوية التي تدفعها من جيبك من 20.000 دولار إلى 100.000 دولار ، اعتمادًا على نوع الرعاية التي تحتاجها.

الحقيقة هي أن حوالي 7 من كل 10 من كبار السن سيحتاجون إلى رعاية طويلة الأجل في مرحلة ما خلال حياتهم. ولكن إذا بدأت التخطيط مبكرًا ، يمكنك تجنب تلال من الفواتير الطبية والديون المرتبطة بها.

ستغطي هذه المقالة كيفية عمل تأمين الرعاية طويلة الأجل ، ومن قد يحتاج إليه ، والخدمات التي يغطيها ، ومراجعة متوسط تكاليف أقساط LTC.

المآخذ الرئيسية:

تشير الرعاية طويلة الأجل إلى الخدمات التي يتم تلقيها من دور رعاية المسنين ، ومرافق المعيشة المدعومة ، ومقدمي الرعاية المنزلية ، ومراكز الرعاية النهارية للبالغين. تساعد هذه الخدمات في تناول الطعام والاستحمام والتنقل ومهام الحراسة الأخرى التي لا يستطيع المرضى إكمالها بشكل مستقل.

بدون تأمين الرعاية طويل الأجل ، تتراوح تكاليف LTC السنوية في عام 2020 من 93.075 دولارًا إلى 105.850 دولارًا أمريكيًا للرعاية في دار رعاية المسنين ، و 53.768 دولارًا لخدمات ربة المنزل ، و 54.912 دولارًا أمريكيًا للمساعدة الصحية المنزلية ، و 51.600 دولارًا لمنشأة معيشية مساعدة ، و 19.240 دولارًا للرعاية الصحية النهارية للبالغين. .

لا تغطي معظم سياسات التأمين الطبي وتأمين العجز ، بما في ذلك Medicare ، الرعاية طويلة الأجل ، ولهذا السبب تحتاج إلى بوليصة تأمين LTC منفصلة.

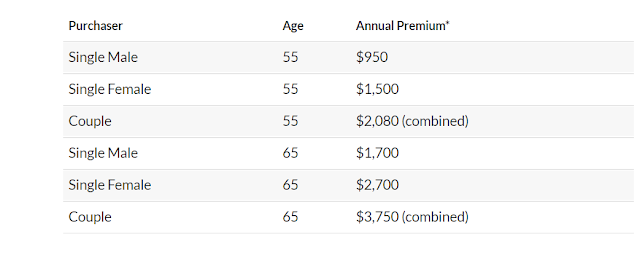

تختلف أقساط LTC حسب العمر والجنس ونوع الخطة وشركة النقل التي تختارها. في المتوسط في عام 2021 ، سيدفع رجل أعزب يبلغ من العمر 55 عامًا يشتري ميزة تأمينية قدرها 165000 دولارًا 950 دولارًا سنويًا ، بينما ستدفع امرأة واحدة تبلغ من العمر 55 عامًا 1500 دولار سنويًا. بإضافة 10 سنوات ، سيدفع رجل أعزب يبلغ من العمر 65 عامًا 1700 دولارًا سنويًا لهذه البوليصة ، بينما تدفع أنثى غير متزوجة من نفس العمر 2700 دولار.

تختلف أهلية وأسعار تأمين LTC حسب عمرك وحالتك الصحية. يوصي الخبراء بالتوقيع على سياسة رعاية طويلة الأجل في منتصف الخمسينيات من العمر.

ما هو تأمين الرعاية طويلة الأمد؟

تخدم سياسات تأمين الرعاية طويلة الأجل الأشخاص الذين يعانون من حالات طبية مزمنة أو إعاقات ، مثل مرض الزهايمر ، والذين يحتاجون إلى المساعدة في أنشطة الحياة اليومية.

يتم توفير الرعاية طويلة الأجل من قبل مساعدين متخصصين في الصحة المنزلية وخدمات الرعاية النهارية للبالغين ودور رعاية المسنين ومرافق المعيشة بمساعدة. مصدر مشترك آخر هو العائلة والأصدقاء الذين يعتنون بأحبائهم بدون أجر. في الواقع ، 80٪ من الرعاية المنزلية تأتي من مقدمي الرعاية بدون أجر ، وفقًا لوزارة الصحة والخدمات الإنسانية الأمريكية (DHHS).

هل الأنواع الأخرى من خطط التأمين تقدم تغطية LTC؟

لا تقدم خطط التأمين الصحي القياسية تغطية رعاية طويلة الأجل. وهذا يشمل كلاً من سياسات التأمين الصحي التي يرعاها صاحب العمل ، فضلاً عن برامج الرعاية الصحية الفيدرالية مثل ميديكير. في حين أن برنامج Medicare الأصلي لا يغطي تأمين الرعاية طويل الأجل ، فقد يدفع مقابل 100 يوم من خدمات التمريض الماهرة أو الإقامة التأهيلية في دار لرعاية المسنين. علاوة على ذلك ، يجب على المستفيدين من برنامج Medicare دفع 100٪ من تكلفة خدمات LTC.

من ناحية أخرى ، يغطي برنامج Medicaid بعض تغطية الرعاية طويلة الأجل للأشخاص الذين تنطبق عليهم معايير الدخل المنخفض اللازمة للتأهل للبرنامج. ميديكيد هي أكبر دافع عام لخدمات LTC على الصعيد الوطني. قد تدفع البرامج الفيدرالية من خلال وزارة شؤون المحاربين القدامى مقابل خدمات الرعاية طويلة الأجل في ظل بعض الظروف.

بشكل عام ، إذا كنت بحاجة إلى خدمات رعاية طويلة الأجل ، فستحتاج إلى بوليصة تأمين رعاية خاصة طويلة الأجل. بدلا من ذلك ، يمكنك ج

قد تستخدم الرهن العقاري العكسي أو التأمين على الحياة أو الأقساط السنوية لدفع تكاليف الرعاية طويلة الأجل. وإلا ، فسيتعين عليك دفع تكاليف من جيبك الشخصي ، والتي يصل مجموع الكثير منها إلى 50.000 دولار إلى 100.000 دولار سنويًا. المزيد عن ذلك أدناه.

تكاليف الرعاية طويلة الأمد بدون تأمين

تختلف تكلفة الرعاية بشكل كبير وقد تعتمد على نوع الرعاية التي تحتاجها والمدة التي تحتاجها فيها والمزود الذي تستخدمه والمكان الذي تعيش فيه. قد تعتمد التكاليف أيضًا على وقت تحول مزود الخدمة ؛ غالبًا ما تكون خدمات الرعاية الصحية المنزلية أكثر تكلفة في المساء وعطلات نهاية الأسبوع والعطلات.

وفقًا لبيانات من شركة التأمين Genworth Financial ، فإن متوسط التكاليف الوطنية للرعاية طويلة الأجل في عام 2020 هي كما يلي:

دور رعاية المسنين: 255 دولارًا في اليوم أو 7756 دولارًا شهريًا لغرفة شبه خاصة ؛ 293 دولارًا في اليوم أو 8821 دولارًا شهريًا لغرفة خاصة

وحدة من غرفة نوم واحدة في مرفق معيشية مساعدة: 141 دولارًا في اليوم أو 4300 دولار شهريًا

مساعد الصحة المنزلية: 150 دولارًا في اليوم (24 دولارًا في الساعة) أو 4576 دولارًا في الشهر

خدمات ربة المنزل: 147 دولارًا في اليوم (23.50 دولارًا للساعة) أو 4481 دولارًا في الشهر

مراكز الرعاية الصحية النهارية للبالغين: 74 دولارًا في اليوم أو 1603 دولارات شهريًا

تكلفة تأمين الرعاية طويلة الأجل: متوسط أقساط 2021

تختلف الأقساط السنوية حسب الجنس والحالة الاجتماعية والحالة الصحية وشركة النقل والسياسة التي تختارها. يتم تسعير أقساط تأمين الرعاية طويلة الأجل بناءً على عمرك عند تقديم الطلب. كل عام في عيد ميلادك ، يزيد المعدل السنوي. سترتفع عادةً بنسبة 2٪ إلى 4٪ في الخمسينيات من العمر ، لكنها قد تقفز من 6٪ إلى 8٪ سنويًا في الستينيات من العمر.

وفقًا لبيانات الجمعية الأمريكية للتأمين على الرعاية طويلة الأجل ، فإن البوليصة التي تبلغ قيمتها 165.000 دولار أمريكي تعادل الأقساط السنوية التالية (في المتوسط) في عام 2021:

أقساط سن المشتري السنوية *

كبديل للتأمين التقليدي للرعاية طويلة الأجل ، يمكنك اختيار بوليصة تأمين رعاية طويلة الأجل مختلطة ، والتي تجمع بين التأمين على الحياة أو الأقساط السنوية مع مزايا الرعاية طويلة الأجل. عادةً ما تكون هذه السياسات هي الأفضل للأشخاص الذين لديهم أموال في حسابات سوق المال ، حيث يبلغ متوسط تكلفة بوليصة التأمين الواحد 75000 دولار. قد تساعد حقوق الملكية العقارية والرهون العقارية العكسية أيضًا في دفع تكاليف الرعاية طويلة الأجل.

من يحتاج إلى تأمين رعاية طويلة الأمد؟

وفقًا لإحصاءات DHHS ، يتمتع الأشخاص البالغون من العمر 65 عامًا اليوم بفرصة 70٪ للحاجة إلى خدمات رعاية طويلة الأجل في مرحلة ما. في حين أن معظم الناس (حوالي 69٪) سيحتاجون على الأرجح إلى خدمات رعاية طويلة الأجل لمدة ثلاث سنوات فقط ، فإن 20٪ سيحتاجون إليها لمدة خمس سنوات أو أكثر.

وفقًا للجمعية الأمريكية لتأمين الرعاية طويلة الأجل ، فإن الوقت المثالي للتقدم للحصول على تأمين LTC هو في منتصف الخمسينيات من العمر. لا تنتظر حتى تتطلب احتياجاتك الصحية رعاية فورية طويلة الأجل. في هذه المرحلة ، ربما لن تكون مؤهلاً. قم بتسجيل الدخول عندما تكون بصحة جيدة حتى تتمكن من تأمين الخصومات التي تمتد لخطط LTC لتشمل المتقدمين الذين يتمتعون بصحة جيدة.

كلما زاد عمرك ، قل احتمال تأهلك للحصول على خصومات صحية جيدة. سيزيد أيضًا من فرصك في التعرض للرفض بسبب ظروفك الصحية الحالية.

إرسال تعليق