إليك كيفية مقارنة أسعار المنازل بالدخل في جميع أنحاء كندا

يحصل الليبراليون الفيدراليون على تأييد رفيع المستوى خلال المؤتمر الافتراضي

هناك معيار بسيط في التمويل الشخصي حول شراء منزل: يجب أن يسعى المشترون إلى شراء عقار بسعر أربعة أضعاف دخلهم أو أقل. لكن قدرة الكنديين العاديين على التمسك بهذه القاعدة البسيطة تتلاشى بسرعة في معظم أنحاء البلاد حيث تستمر قيمة العقارات في الارتفاع.

في فترة ازدهار الإسكان المرتبط بالوباء ، أصبح متوسط قيمة العقارات السكنية منفصلاً عن متوسط الدخل في مناطق شاسعة من البلاد.

في ما يلي نظرة على متوسط الدخل بالنسبة لمتوسط أسعار المنازل عبر الأسواق على مدار الأربعين عامًا الماضية.

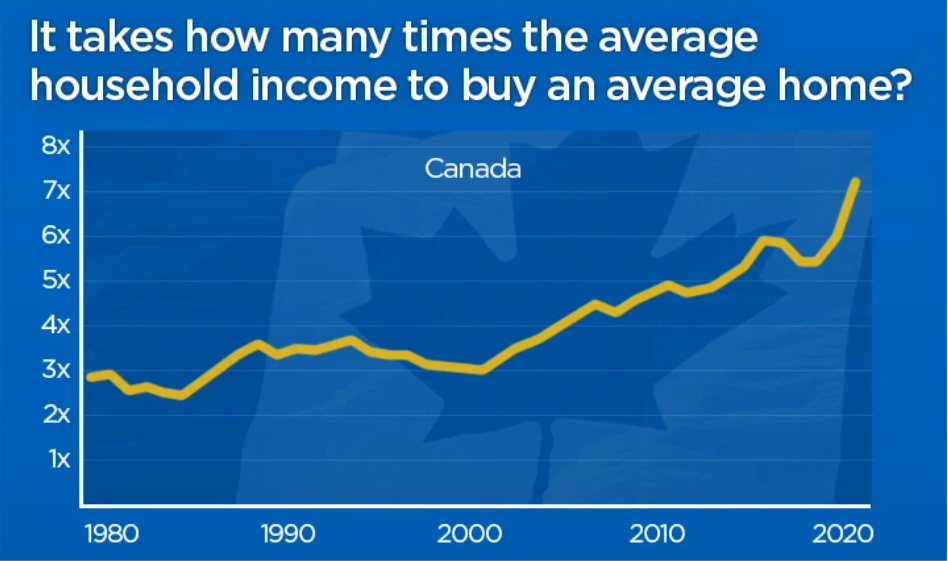

تشير الإحصاءات الوطنية إلى أن متوسط سعر المنزل الوطني هو الآن أكثر من سبعة أضعاف متوسط دخل الأسرة ، وفقًا لبيانات من جمعية العقارات الكندية وإحصاء كندا.

أسعار المساكن في كندا مقابل الدخل

متوسط سعر المنزل ليس مقياسًا مثاليًا لما يواجهه مشترو المنازل في العالم الحقيقي ، حيث يمكن أن يتأثر المقياس بالاختلافات في أنواع المنازل المباعة في فترة معينة. ومع ذلك ، فإن الأرقام تقدم صورة صارخة عن مدى سرعة تآكل القدرة على تحمل التكاليف.

لأكثر من عقد من الزمان ، كانت أسعار المساكن التي تنمو بشكل أسرع بكثير من الدخل مشكلة تقتصر إلى حد كبير على فانكوفر وتورنتو ، وهما من أغلى أسواق العقارات وأكثرها نشاطًا في البلاد.

في فانكوفر الكبرى ، كان متوسط سعر المنزل يقارب 12 ضعف متوسط الدخل المحلي في عام 2016 ، وفقًا لبيانات من جمعية العقارات الكندية (CREA) وإحصاء كندا.

انخفضت هذه النسبة بضع درجات بعد تنفيذ الإجراءات الإقليمية والفدرالية التي تهدف إلى تبريد سوق الإسكان بين النصف الثاني من عام 2016 و 2018. ولكن وسط جنون العقارات الوبائي ، فإنه ينمو مرة أخرى ، بحسب الأرقام.

في تورنتو ، كان متوسط سعر المنزل يحوم حول ثمانية أضعاف متوسط دخل الأسرة المحلية قبل الوباء. الآن ، وصل إلى 10 أضعاف متوسط الدخل التورونتوني.

أسعار المنازل في تورونتو مقابل الدخل

تظهر البيانات أن روعة الإسكان الحالية توسع بشكل كبير الفجوة بين أسعار المساكن والدخل في عدد من الأسواق في جميع أنحاء كندا.

في أوتاوا ومونتريال ، على سبيل المثال ، يبلغ متوسط سعر المنزل الآن حوالي ستة أضعاف دخل الأسرة المحلية.

أسعار المساكن في مونتريال

في مونكتون ، ملحوظة: لا تزال أسعار المنازل ميسورة التكلفة نسبيًا ، لكن القفزة الأخيرة في أسعار المساكن ملحوظة. في عام 2019 ، كان متوسط سعر المنزل المحلي معقولاً بشكل بارز 2.5 ضعف متوسط دخل الأسرة في المقاطعة. الآن ، المنزل متوسط السعر يساوي 3.5 ضعف متوسط الدخل.

كانت القفزة أكثر وضوحًا في بعض المجتمعات الصغيرة في كندا. في فبراير ، أشار الخبير الاقتصادي في BMO سال جواتيري إلى أنه في وودستوك ، أونتاريو ، ارتفع سعر المنزل القياسي "رائعًا" 118.200 دولار على مدار الـ 12 شهرًا الماضية ، أي أكثر من 86.970 دولارًا أمريكيًا الذي كسبته الأسرة المحلية المتوسطة في عام 2018.

قال جواتيري لجلوبال نيوز: "نحن في فترة غير عادية للغاية الآن". "أنت تجني أموالاً من النوم في منزلك أكثر من العمل فيه."

حتى في ألبرتا ، حيث كان سوق الإسكان نائمًا لسنوات ، فإن النشاط يشتد. هذا العام ، شهدت كالجاري أفضل مارس لها من حيث حجم المبيعات منذ عام 2007.

قال مجلس كالجاري للعقارات إن سعر المنزل القياسي ، عند 441.900 دولار ، كان أعلى بأكثر من ستة في المائة من مستويات العام الماضي ، على الرغم من أن قيم العقارات لا تزال أقل من أعلى مستوياتها في عام 2014.

مقارنة أسعار المساكن بالدخل ليست الطريقة الوحيدة لقياس القدرة على تحمل التكاليف. جانب آخر مهم هو الحجم النسبي لمدفوعات الرهن العقاري. ما هي النسبة المئوية من دخلهم الشهري التي يتعين على أصحاب المنازل ذوي الدخل المتوسط إنفاقها على رهنهم العقاري لمنزل متوسط السعر؟

في الثمانينيات ، على سبيل المثال ، كان أصحاب المنازل ينفقون بسهولة 50 في المائة من دخولهم على مدفوعات الرهن العقاري بسبب معدلات الرهن العقاري المكونة من رقمين ، كما تلاحظ ديانا بترامالا ، كبيرة الاقتصاديين في مركز البحوث الحضرية وتطوير الأراضي في جامعة رايرسون.

وتضيف أنه في عام 2020 ، وبفضل الانخفاض الناجم عن الوباء في أسعار الفائدة ، انخفضت النسبة بين مدفوعات الرهن العقاري والدخل إلى أدنى مستوى لها منذ عام 2014.

وتقول: "في جزء كبير منه ، يمكن تفسير الهيجان الذي نشهده في الشراء من خلال أسعار الفائدة المنخفضة".

وتضيف أن الأسعار الآن ، على الرغم من ارتفاعها ، أدت إلى تآكل مكاسب القدرة على تحمل التكاليف من الاقتراض الرخيص للغاية.

وبالنسبة لمشتري المساكن في الآونة الأخيرة ، فإن السؤال هو ماذا يحدث مع ارتفاع أسعار الفائدة من أدنى مستوياتها القياسية.

يقول بترامالا: "الأسر أكثر حساسية مما كانت عليه في الماضي للزيادات الطفيفة في أسعار الفائدة".

السؤال ، كما يقول بترامالا ، هو ماذا سيحدث عندما يجدد العديد من مالكي المنازل الذين اشتروا في فترة الازدهار الحالية قروضهم العقارية بعد خمس سنوات من الآن.

"حتى لو دفعت الأسر أسهمها على مدى السنوات الخمس المقبلة ، إذا ارتفعت أسعار الفائدة بمقدار نقطة إلى نقطتين مئويتين في (خلال تلك الفترة) ، عندما يحين وقت التجديد ، فإن العديد من الأسر التي تشتري الآن ستفعل ترى في نهاية المطاف زيادة مدفوعات الرهن العقاري.

يقول مايك موفات ، كبير مديري السياسات والابتكار في معهد سمارت بروسبريتي: "إذا كانت العائلات فقيرة في المنزل ... فهذه أموال لا تنفقها على المطاعم والعطلات وفي المتاجر".

ويضيف: "ما يحدث في سوق الإسكان مهم ويمكن أن يمتد بسهولة إلى الاقتصاد الأوسع".

يساعد اختبار إجهاد الرهن العقاري ، الذي أجرته أوتاوا على مرحلتين في عامي 2017 و 2018 ، على تقليل مخاطر ارتفاع تكاليف الاقتراض. يعني الاختبار أنه يجب على المقرضين الخاضعين للتنظيم الفيدرالي فحص الموارد المالية للمشترين للتأكد من أنهم لا يزالون قادرين على سداد مدفوعات الرهن العقاري بمعدل فائدة أعلى.

لكن حتى أصحاب المنازل الذين خضعوا لاختبار الإجهاد قد يشعرون بالضيق من ارتفاع تكاليف الاقتراض ، كما يقول بترامالا. ولم يكن على جميع مشتري المنازل الجدد الخضوع لاختبار التحمل ، وهو ليس إلزاميًا لجميع المقرضين ، كما يشير بترامالا.

ما التالي بالنسبة لأسعار المساكن؟

يقول جواتيري إن الوتيرة المذهلة لنمو أسعار المساكن في الأشهر العديدة الماضية "غير عادية تمامًا ومن المؤكد أنها غير مستدامة على المدى الطويل".

ويضيف أنه في مرحلة ما ، سيتعين تقديم شيء ما. من المحتمل أن تتلاشى أسعار المساكن لسنوات عديدة ، مما يسمح للدخل بالتعويض تدريجياً عن بعض الأرض المفقودة.

ولكن إذا استمر الارتفاع السريع الحالي ، "فسنصل إلى موقف يكون فيه من الضروري تقريبًا أن تنخفض أسعار المنازل فعليًا لاستعادة النظام والتوازن في سوق الإسكان" ، كما يقول جواتيري.

يقول موفات إن مخاطر انهيار الإسكان أعلى في بعض المجتمعات الأصغر التي شهدت ارتفاعًا حادًا في الأسعار.

يقول موفات إنه في المراكز الحضرية الكبرى ، حتى لو انخفضت أسعار المساكن ، فإنها سترتد في النهاية بفضل الطلب الجديد على المساكن الناجم عن النمو السكاني. ولكن في المدن الصغيرة التي شهدت ارتفاعًا في قيمة العقارات دون النمو السكاني المستدام ، "يمكن أن تتعرض لانهيار أسعار المساكن وما إلى ذلك

إرسال تعليق